相较于养老保险的养老金而言,医疗保险可能是能够让人更让人心底感受到的一种保障。我国有两种医疗保险,职工医保和居民医保。居民医保适合所有年龄阶段的人群,但是当人们长大成年以后,是否应该参加职工医保呢?特别是近年来职工医保的缴费标准在不断提升,参保是否划算?

是否参加没有个人账户的职工医保?

对于职工医保,人们最关注的还是医保个人账户问题。这是属于职工医保特有的,像山东的一些地区,允许灵活就业的人们参加没有个人账户的职工医保。

按照职工医保规定,其实2024年以后的在职职工医保个人账户,就是按照缴费基数的2%记入个人账户的。如果缴纳没有个人账户的职工医保缴费比例往往也是优惠2%,因此待遇实际上是差不多的。但是,如果退休职工医保也没有个人账户的话,还是建议多考虑一下。

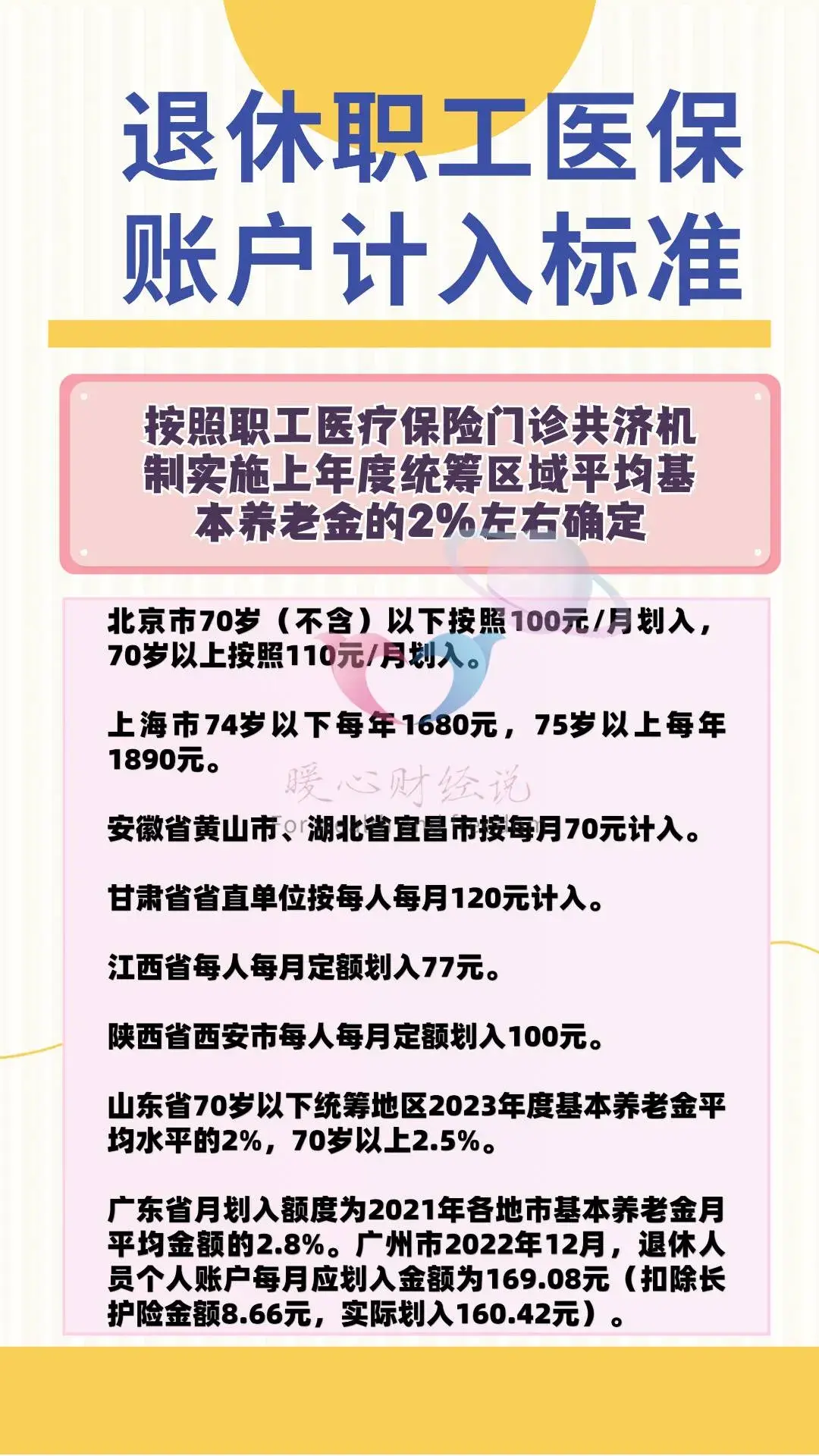

现在退休职工医保个人账户待遇都是按照统筹地实施职工医保门诊共济机制当年的上年度统筹地区月人均养老金的2%左右确定,一般也就是每月70~100元。可是,这一部分待遇一年也1000元左右,甚至更高。职工医保的退休缴费年限一般是25~30年,再加上多缴的部分都会归入个人账户,我觉得有条件的人群还是应当缴纳有个人账户的灵活就业人员职工医保。如果缴纳没有个人账户的职工医保,退休后也有医保个人账户待遇的话,那就没必要了。

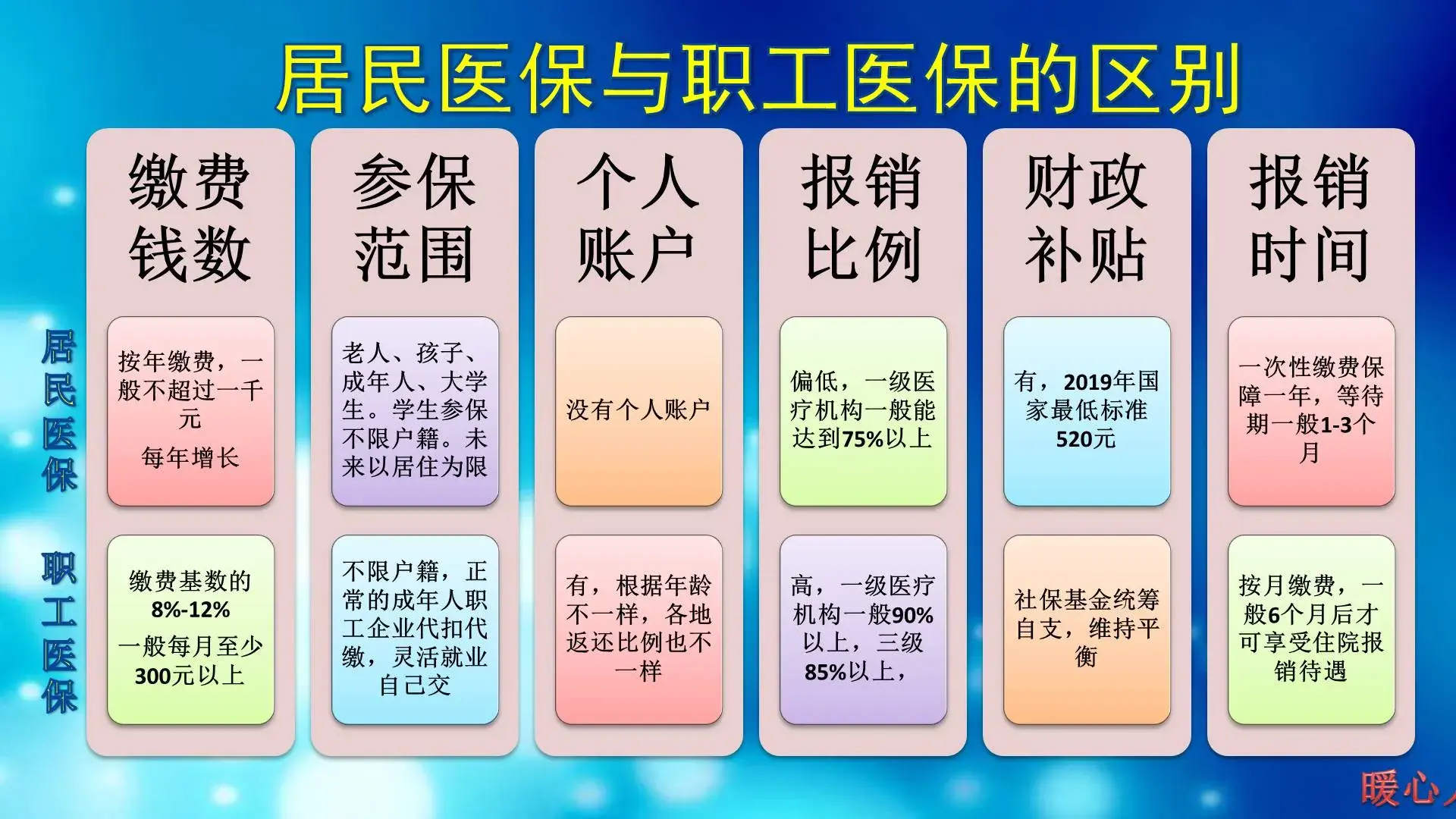

职工医保和居民医保的区别。

职工医保的最大优势还是无需缴费的退休医保待遇。只要达到法定退休年龄,医疗保险达到国家规定年限,就可以无需缴费继续享受医保待遇了,这种情况下能够有效减轻家庭负担,再也不用为了医保缴费担心。

对于居民医保,今年最低缴费是个人负担380元(再次上涨了30元,谁知道几十年以后会涨成多少钱?),政府补贴不低于640元,相对来说缴费钱数是远低于职工医保的。比如说青岛市灵活就业人员职工医保的缴费比例是最低缴费基数的8.5%,今年的最低缴费基数是4242元,也就是说每月就需要缴纳360.57元。

职工医保除了医保个人账户待遇以外,还有职工门诊共济这一专项待遇。这是一种门诊看病也可以报销的待遇,有别于过去的门诊慢特病和大病医疗待遇。对于退休职工来说,报销比例比在职职工还要高5个百分点,报销额度一般在五六千元以上,还是相当实用的。

另外,职工医保的各类报销比例、年度报销限额都要高一些(退休职工报销比例会更高一些)。这种情况下,有助于缓解退休老人看病时的家庭负担。比如说,居民医保报销比例是70%,职工医保报销比例是95%,同样可报销限额是10万元的话,个人分别需要负担3万元和5000元。如果算上大病医保的二次报销,差距可能还会更大一些。

综合以上各类情况来看的话,如果想为了老年以后过得更舒心,不去操心各种医保报销或者待遇的事情,首选还是职工医保。