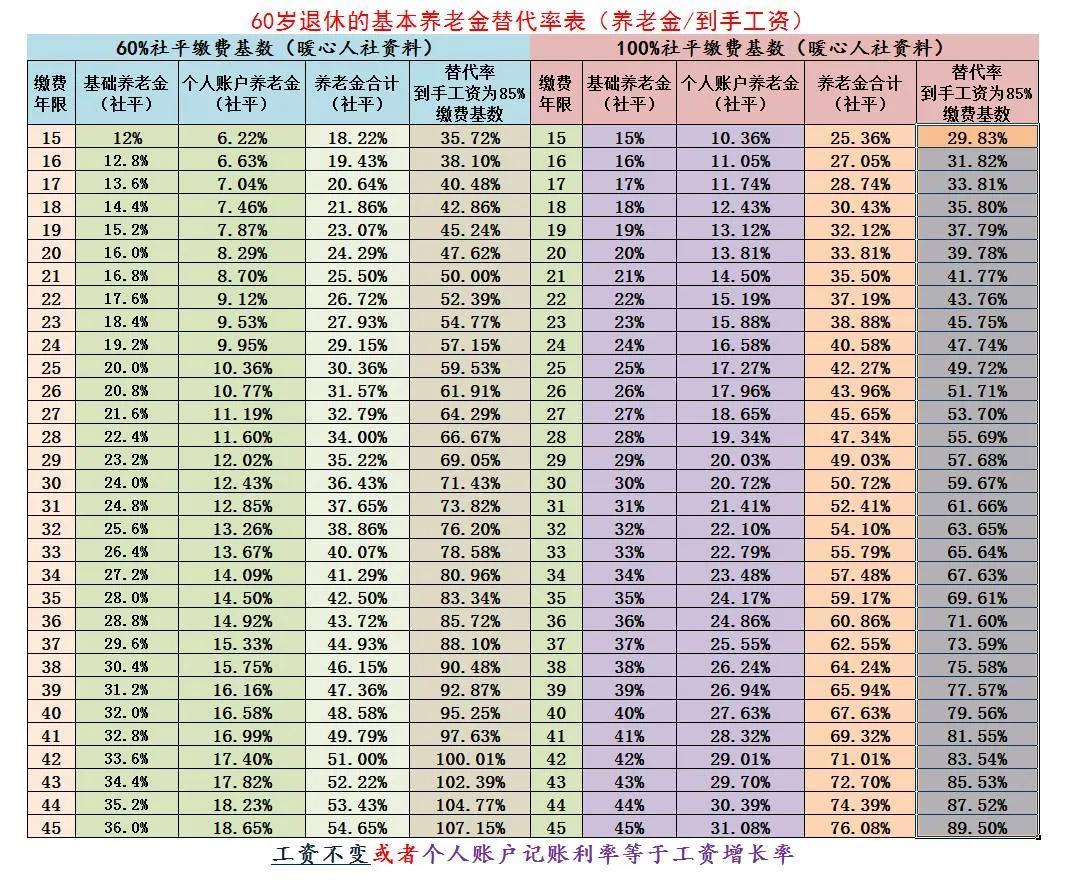

说实话,养老金替代率指的是退休后的基本养老金水平和退休前的工资待遇的一个比值。一般来说,如果能够养老金替代率能够达到70%左右的水平,退休后就能够维持退休前的基本生活水平了。

首先看一下养老金的计算方法。

基本养老金待遇,主要包括基础养老金和个人账户养老金两部分构成。虽然说机关事业单位和企业退休人员都有过渡性养老金计算,但这都是针对建立个人账户制度以前或者养老保险制度改革以前的有关缴费年限计算的待遇,一般跟养老保险缴费没有关系。因此,就无法用其计算替代率了。

按照基本养老金计算公式,每缴费一年基础养老金可以根据本人的平均缴费指数领取一定比例的退休上年度社平工资。

如果是按照60%基数缴费一年,可以领取0.8%的社平工资。

如果按照300%基数缴费一年,可以领取2%的社平工资。

个人账户养老金,等于养老保险个人账户的余额除以退休年龄确定的计发月数。

由于个人账户的余额,是按照缴费基数的8%形成的,缴费基数又是依据退休上年度社平工资核定的上下限,所以个人账户养老金在社平工资不变或者个人账户记账利率等于社会平均工资增长率的情况下,跟退休上年度社会平均工资挂钩的。

比如说某地的退休上年度社平工资是1万元,缴费基数上下限就是60%~300%的退休上年度社平工资。

在缴费基数下限6000元缴费基数的情况下,每月个人账户能够记入480元,一年就是5760元。

如果是按照缴费基数上限3万元基数缴费,每月记入个人账户2400元,一年就是28800元。

如果是60岁退休,计发月数为139个月,每月可以领取的个人账户养老金分别是41.4元和207.2元。相当于社会平均工资的0.414%和2.072%。

替代率怎么算呢?

计算替代率,还要计算退休前的工资收入。因为我们的社保缴费基数并不是我们每月的到手工资,按照国家规定是上年度工资总额的月均值。工资总额应当扣除社保、公积金个人负担部分。

社保个人负担比例,一般包括了养老保险个人8%,医疗保险个人2%,失业保险个人0.3~0.5%。住房公积金是5%~12%。这种情况下,个人到手的工资比例一般是77.5%到84.5%。

如果简单按照到手工资85%计算,替代率分别是多少呢?

假设60%基数为6000元,实际每月到手工资为5100元。缴费一年产生的养老金待遇是80+41.4元,即121.4元。121.4元相对于到手工资的替代率为2.38%。如果只缴费15年,替代率是35.7%。如果缴费40年替代率就能够达到95.25%了。

机关事业单位缴费基数普遍较高,让我们以极限缴费300%计算。3万元的缴费基数下,实际到手工资为25500元。每缴费一年产生的养老金待遇为200元+207元, 即407元。407元相对于到手工资的替代率只有1.6%。

这种情况下缴费15年,别看养老金能够领取6000多元,但实际替代率只有24%。如果缴费40年,养老金替代率也仅仅是64%。

所以说,机关事业单位在缴费基数较高的情况下,虽然养老金待遇高,但实际养老金替代率低的。这也是国家缩小养老金收入差距的一项措施。